HIP-3與Builder Codes:Hyperliquid的生態反擊戰

- 核心观点:Hyperliquid正通过B2B战略转型寻求长期主导。

- 关键要素:

- 市场份额从80%峰值跌至约20%。

- 战略转向B2B,推出HIP-3和Builder Codes。

- 竞争对手利用其转型期,以激励抢占市场。

- 市场影响:推动去中心化衍生品赛道基础设施化竞争。

- 时效性标注:中期影响。

原文標題:Hyperliquid 成長態勢

原文作者: @esprisi0

編譯:Peggy,BlockBeats

編者按:Hyperliquid 曾在去中心化衍生品賽道中佔據主導,但 2025 年下半年市場份額急劇下滑,引發行業關注:它是觸頂了,還是在佈局下一階段?本文回顧 Hyperliquid 的三個階段:從市場份額一度高達 80% 的極致統治,到戰略轉型與競爭加速導致跌至 20% 的動能喪失,再到以 HIP-3 和 Builder Codes 為核心的再度崛起。

以下為原文:

過去幾週,圍繞 Hyperliquid 未來的擔憂不斷加劇。市場份額的流失、快速崛起的競爭對手,以及日益擁擠的衍生品賽道,引發了一個關鍵問題:表面之下究竟發生了什麼?Hyperliquid 是否已經觸頂,還是當前的敘事忽略了更深層的結構性訊號?

本文將逐一拆解。

第一階段 極致統治

從 2023 年初到 2025 年中,Hyperliquid 在關鍵指標上持續刷新歷史新高,並穩步提升市場份額,這得益於多個結構性優勢:

基於積分的激勵機制,吸引了大量流動性;在新永續合約上線方面的先發優勢(如 $TRUMP、$BERA),使 Hyperliquid 成為新交易對最具流動性的場所,以及預上市交易的首選平台(如 $PUMP、$WLFI、XPL)。為了不錯過新興趨勢,交易者被迫湧入 Hyperliquid,推動其競爭優勢達到巔峰;在所有永續合約 DEX 中,UI/UX 體驗最佳;手續費低於中心化交易所(CEX);推出現貨交易,解鎖新的使用場景;Builder Codes、HIP-2 以及 HyperEVM 整合;即使在重大市場崩盤期間也實現零停機。

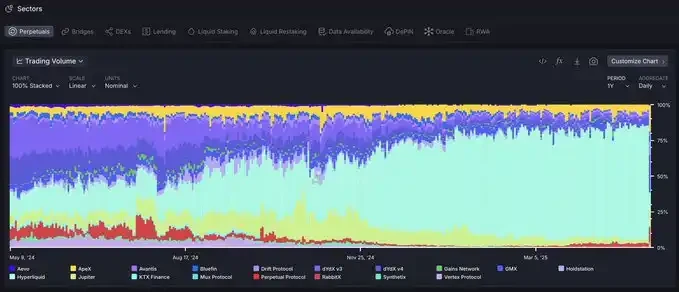

因此,Hyperliquid 的市場份額連續增長超過一年,並在 2025 年 5 月達到 80% 的峰值。

按 @artemis 提供的永續合約交易量市場份額數據

在那個階段,Hyperliquid 團隊在創新和執行速度上明顯領先整個市場,整個生態中沒有真正可比的產品。

第二階段「流動性的 AWS」崛起與競爭加速

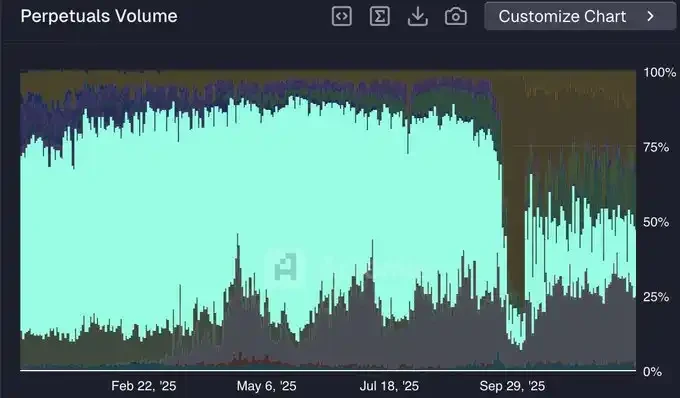

自 2025 年 5 月以來,Hyperliquid 的市場份額急劇下滑,從約 80% 下降到 12 月初接近 20% 的交易量。

@HyperliquidX 市場份額(數據來源:@artemis)

這段相對競爭對手的動能喪失,可以歸因於以下幾個因素:

從 B2C 向 B2B 的戰略轉型

Hyperliquid 並未在純 B2C 模式上加碼,例如推出自有行動應用或持續上線新的永續合約產品,而是選擇轉向 B2B 戰略,將自身定位為「流動性的 AWS」。

這一策略聚焦於構建核心基礎設施,供外部開發者使用,例如用於前端的 Builder Codes,以及用於推出新永續市場的 HIP-3。然而,這種轉型本質上將產品部署的主動權交給了第三方。

在短期內,這一策略對吸引和留存流動性並不理想。基礎設施仍處於早期階段,採用需要時間,而外部開發者尚未具備 Hyperliquid 核心團隊長期積累的分發能力和信任度。

競爭對手抓住 Hyperliquid 轉型期的機會

與 Hyperliquid 新的 B2B 模式不同,競爭對手仍保持完全垂直整合,因此在推出新產品時可以顯著加快速度。

由於不需要委託執行,這些平台在產品發布上保持完全控制,同時利用其已建立的用戶信任快速擴張。因此,它們比第一階段時更具競爭力。

這直接轉化為市場份額的增長。競爭對手現在不僅提供 Hyperliquid 上的全部產品,還推出 HL 尚未上線的功能(例如 Lighter 推出現貨市場、永續股票和外匯)。

激勵與「僱傭型流動性」

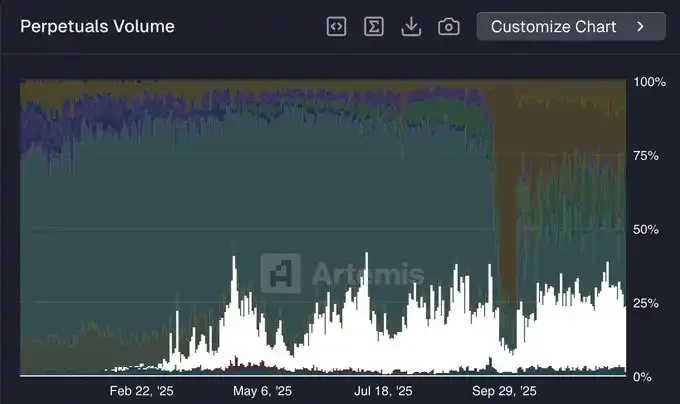

Hyperliquid 已超過一年未開展任何官方激勵計劃,而其主要競爭對手仍在積極行動。近期交易量市場份額領先的 Lighter(約 25%)仍處於 TGE 前的積分季。

@Lighter_xyz 市場份額(數據來源:@artemis)

在 DeFi 領域,流動性比任何地方都更具「僱傭性」。從 Hyperliquid 流向 Lighter(以及其他平台)的交易量中,有相當一部分很可能是由激勵驅動的,與空投刷分相關。與大多數運行積分季的永續 DEX 一樣,Lighter 的市場份額在 TGE 後預計會下降。

第三階段 HIP-3 與 Builder Codes 的崛起

如前所述,打造「流動性的 AWS」並非短期最優策略。然而,從長期來看,這一模式恰恰使 Hyperliquid 有望成為全球金融的核心樞紐。

儘管競爭對手已經複製了 Hyperliquid 當前的大部分功能,但真正的創新仍然源自 Hyperliquid。在 Hyperliquid 上構建的開發者受益於領域專注化,可以在不斷演進的基礎設施之上,制定更具針對性的產品開發策略。相反,像 Lighter 這樣保持完全垂直整合的協議,在同時優化多個產品線的開發時將面臨限制。

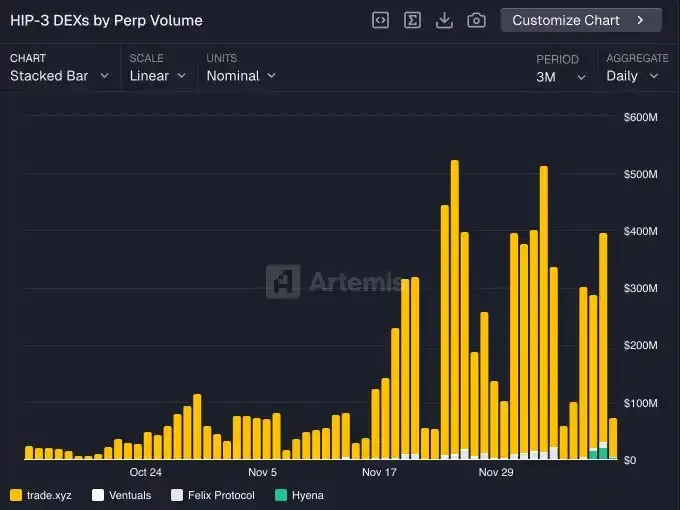

HIP-3 仍處於早期階段,但其長期影響已開始顯現。主要參與者包括:

@tradexyz 已推出永續股票

@hyenatrade 最近部署了針對 USDe 的交易終端

更多實驗性市場正在出現,例如 @ventuals 提供 IPO 前的敞口,以及 @trovemarkets 針對 Pokémon 或 CS:GO 資產等小眾投機市場

預計到 2026 年,HIP-3 市場將佔據 Hyperliquid 總交易量的顯著份額。

HIP-3 交易量(按 Builder 劃分)

最終推動 Hyperliquid 恢復主導地位的關鍵動力,是 HIP-3 與 Builder Codes 的協同效應。任何整合 Hyperliquid 的前端,都可以立即存取完整的 HIP-3 市場,從而為用戶提供獨特的產品。

因此,開發者有強烈動機通過 HIP-3 上線市場,因為這些市場可以在任何相容的前端(如 Phantom、MetaMask 等)分發,並接入全新的流動性來源。這是一個完美的良性循環。

Builder Codes 的持續開發讓我對未來更加樂觀,無論是在 收入增長 還是 活躍用戶增長 方面。

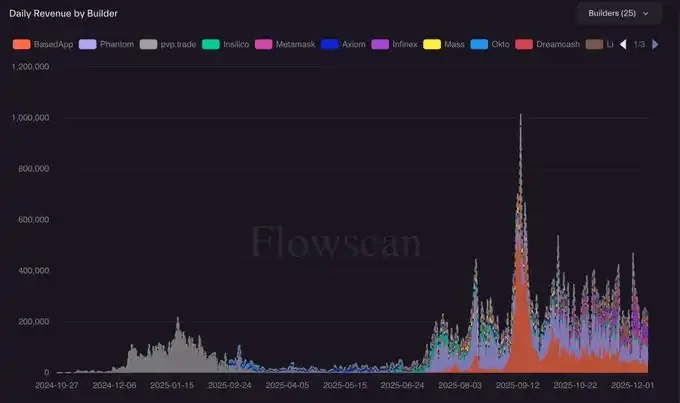

Builder Codes 收入(數據來源:@hydromancerxyz)

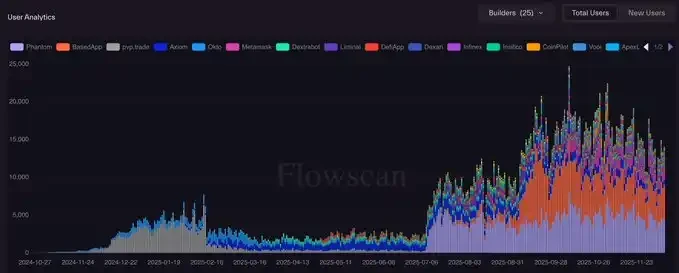

Builder Codes 日活用戶(數據來源:@hydromancerxyz)

目前,Builder Codes 主要被加密原生應用使用(如 Phantom、MetaMask、BasedApp 等)。然而,我預計未來將出現一類基於 Hyperliquid 構建的 超級應用,這些應用旨在吸引完全非加密原生的新用戶群體。

這很可能成為 Hyperliquid 進入下一階段規模化的關鍵路徑,也是我下一篇文章的重點。