Arkstream Capital:2025年、暗号資産が「金融ロジック」に回帰する

- 核心的見解:2025年の暗号市場は、外部変数と金融エントリーの競争が主導する方向へ転換する。

- 主要要素:

- 暗号企業のIPO再開、77.4億ドルの資金調達、コンプライアンス評価の基準を提供。

- ステーブルコイン供給が3000億ドルに増加、オンチェーン米ドル決済基盤を強化。

- オンチェーン派生商品と予測市場(イベント契約など)が重要な成長シナリオとなる。

- 市場への影響:業界の価格設定と資金構造が、従来の金融システムにより深く統合される。

- タイミングの注記:中期的影響

2025年の暗号資産市場の主軸は、単一のパブリックチェーンの技術サイクルやオンチェーン・ナラティブの自己循環に焦点を当てるのではなく、「外部変数の価格形成と金融参入競争」が主導する深化段階に入りました。政策とコンプライアンスの枠組みが長期資本の参入境界を決定し、マクロ流動性とリスク選好がトレンドの継続可能性を決定し、デリバティブのレバレッジとプラットフォームのリスク管理メカニズムが重要な局面でボラティリティの形状と撤退速度を再形成します。さらに重要なのは、2025年に市場で繰り返し検証された一つの主軸は次の通りです:価格弾力性を決定するのは、もはや「オンチェーン・ナラティブの強度」だけではなく、資金がどの参入経路を通じて流入し、どの投資可能な対象に落ち着き、そして圧力下でどのように退出するかです。外部変数と内部進化が相まって2025年の暗号資産業界の変革を推進し、将来の暗号資産業界の発展に向けた二つの明確な道筋をより確固たるものにしました。

制度化の加速と証券化の突破口:2025年の暗号資産市場における外部変数主導期

「金融化」は2025年に構造的な移行を経験しました。資金の流入方法はもはやオンチェーン・ネイティブなレバレッジに限定されず、複数の並行した、階層が明確なチャネルに分化しました。暗号資産への配分は、単純な「資産エクスポージャー(現物/ETF)」から「資産エクスポージャー + 産業株式」の二重構造に拡大し、市場の価格形成も「ナラティブ偏重—ポジション—レバレッジ」という単一軸駆動から、「制度—資金フロー—資金調達能力—リスク伝播」の総合的な枠組みへと転換しました。

一方では、標準化された商品(ETFなど)が暗号資産を投資ポートフォリオのリスク予算とパッシブ配分の枠組みに組み込みました。ステーブルコインの供給拡大はオンチェーン・ドル決済基盤を強化し、市場の内生的な決済と回転能力を向上させました。企業財庫(DAT)戦略は、上場企業の資金調達能力とバランスシートの拡大を、直接的に現物需要関数に反映させました。他方では、暗号資産企業はIPOを通じて、ライセンス、カストディ、取引清算、および機関向けサービス能力を「証券化」して上場企業株とし、機関資金が初めて慣れ親しんだ方法で暗号資産金融インフラのキャッシュフローとコンプライアンスの防壁を購入できるようにし、より明確なベンチマーク体系と退出メカニズムを導入しました。

IPOは資金構造において「産業を買う、キャッシュフローを買う、コンプライアンス能力を買う」役割を担い、この経路は2025年に迅速に開通し、主要な暗号資産企業の優先選択肢の一つとなり、暗号資産業界の外部変数となりました。

これ以前の5年間、この経路は明確ではありませんでした。その理由は、公開市場が形式的に暗号資産企業の上場を閉ざしていたからではなく、上場が実務レベルで長期間「ハードルが高く、価格設定が難しく、引受が難しい」状態にあったためです。一方では、規制当局の見解が不明確で高強度の法執行が重なり、取引、ブローカレッジ、カストディ、発行などのコア事業は、上場申請書類においてより高密度の法的な不確実性開示とリスク割引を負う必要がありました(例えば、SECが2023年にCoinbaseを提訴し、未登録の取引所/ブローカー/清算機関として運営していると主張したことは、「事業性質が遡及的に認定される可能性がある」という不確実性を強化しました)。他方では、会計・監査基準がカストディ関連事業の資本と負債の表示に対して厳格化する傾向にあり、コンプライアンスコストと機関との協業ハードルを引き上げました(例えば、SAB 121は「顧客の暗号資産を保管する」ことの会計処理について、より厳格な資産/負債の表示要求を提示し、市場では金融機関が暗号資産カストディ事業を展開する際の資産負担と監査摩擦を著しく高めると広く認識されました)。同時に、業界の信用ショックとマクロ引き締めが重なり、米国株式市場全体のIPOウィンドウが縮小し、多くのプロジェクトは公開市場を利用したい場合でも、延期または経路変更を選択する傾向にありました(例えば、Circleが2022年にSPAC合併を終了し、Bullishが2022年にSPAC上場計画を中止しました)。さらに重要なのは、一次市場の実行レベルから見ると、これらの不確実性は実際の「引受摩擦」として増幅されることです:引受会社はプロジェクト立案段階で、内部のコンプライアンスとリスク委員会を通じて、事業範囲が遡及的に認定される可能性があるか、主要な収益が再分類される可能性があるか、カストディと顧客資産の分離が追加のバランスシート負担をもたらすか、および潜在的な法執行/訴訟が重大な開示と賠償リスクを引き起こすかどうかについてストレステストを行う必要があります。これらの問題が標準化された説明を困難にする場合、デューデリジェンスと法務コストの著しい上昇、目論見書のリスク要因の増加、注文の質の不安定化につながり、最終的にはより保守的な評価レンジとより高いリスク割引として反映されます。発行会社にとって、これは直接的に戦略選択を変えることになります:「説明コストが高く、価格設定が圧迫され、上場後のボラティリティが制御不能」な環境で無理に推進するよりも、発行を延期し、プライベート・ファイナンスに転向するか、M&A/その他の経路を模索する方が良いのです。上記の制約が共同で決定したのは:その段階では、IPOは少数の企業の「選択問題」に過ぎず、持続可能な資金調達と価格設定メカニズムではなかったということです。

そして2025年の重要な変化は、まさに上記の抵抗がより明確な「解除/緩和」を見せ、上場経路が再び連続性のある期待を持てるようになったことです。最も代表的なシグナルの一つは、SECが2025年1月にSAB 122を発表しSAB 121を撤回したこと(当月発効)で、機関がカストディおよび関連事業に参入する際の最も議論の的となり、最も「資産負担が重い」会計上の障害を直接的に除去し、銀行/カストディ・チェーンの拡張性を改善し、また関連企業の目論見書レベルの構造的負担と不確実性割引を低下させました。同時期に、SECは暗号資産作業部会を設置し、より明確な規制枠組みを推進するシグナルを発し、予想レベルで「ルールは変わるのか、遡及適用されるのか」という不確実性プレミアムを低下させました。また、年央のステーブルコイン分野における立法進展はさらに「枠組みレベル」の確実性を提供し、ステーブルコイン、清算、機関向けサービスなどの重要なセグメントを、従来の資本が監査可能でベンチマーク可能な方法で評価体系に組み込みやすくしました。

これらの変化は一次市場の実行チェーンに沿って迅速に伝播します:引受会社にとって、「説明不能、価格設定不能」から「開示可能、計量可能、ベンチマーク可能」なコンプライアンス条件に変換しやすくなります——目論見書に記載でき、買い手が横並び比較できれば、引受シンジケートも評価レンジを提示し、発行ペースを把握し、リサーチカバレッジと販売リソースを投入しやすくなります。発行会社にとって、これはIPOがもはや単なる「資金調達アクション」ではなく、収益の質、顧客資産保護、内部統制とガバナンス構造を「投資可能資産」としてエンジニアリングするプロセスであることを意味します。さらに、米国株式市場は香港市場のような明確な「コーナーストーン投資家」制度を持っていませんが、ブックビルディング段階のアンカー注文と長期口座(大型のミューチュアルファンド、ソブリン資金、一部のクロスオーバーファンド)は機能的に同様の役割を果たします:規制と会計摩擦が緩和され、業界の信用リスクが解消されると、高品質な需要が注文帳に戻りやすくなり、より安定した価格設定とより連続的な発行を助け、それによってIPOが「偶発的なウィンドウ」から「持続可能な資金調達と価格設定メカニズム」に戻る可能性が高まります。

最終的に、政策と会計基準の限界的な改善は、一次市場と資金配分チェーンを通じて、年間の相場展開のリズムと資金の流れに具体的に反映されます。2025年の年間展開から見ると、上記の構造的変化はリレー式に顕在化したように見えます。

2025年初頭、規制割引の収束が制度への期待の再評価を推進し、配分経路がより明確なコア資産がまず恩恵を受けました。その後、市場はマクロ的なハードな境界線の繰り返し確認期に入り、金利経路と財政政策により暗号資産は世界のリスク資産(特に米国株式の成長株)のボラティリティ・モデルにより深く組み込まれました。年央に入ると、DATの再帰性が徐々に顕在化しました:同様の財庫戦略を採用する上場企業の数は数百社規模に増加し、合計保有規模は数千億ドル規模に達し、バランスシートの拡大が重要な限界需要源となりました。同時に、ETH関連の財庫配分が活発化し、「バランスシートの拡大—現物需要」の伝播がもはやBTCだけを中心に展開しなくなりました。第3四半期、第4四半期には、複数のチャネルが並行し、資金が異なる参入経路間で再調整される背景で、公開市場の評価中枢と発行条件が暗号資産セクターへの資金配分に直接的に影響を与え始めました:発行が順調かどうか、価格設定が認められるかどうかが、「産業の資金調達能力とコンプライアンス・プレミアム」を測る風向計となり、資金が「コインを買う/株を買う」間で再配分されることで間接的に現物価格設定に伝播しました。Circleなどの取引が「評価のアンカー」を提供し、さらに多くの企業が上場申請と準備を進めるにつれて、IPOも「価格設定の参考」から資金構造に影響を与えるコア変数へと進化しました:ETFは主に「配分できるかどうか、ポートフォリオにどう組み込むか」の問題を解決しますが、IPOはさらに「何を配分するか、どうベンチマークするか、どう退出するか」の問題を解決し、一部の資金が高回転のオンチェーン・レバレッジ・エコシステムからより長期の産業株式配分へと転換することを推進します。

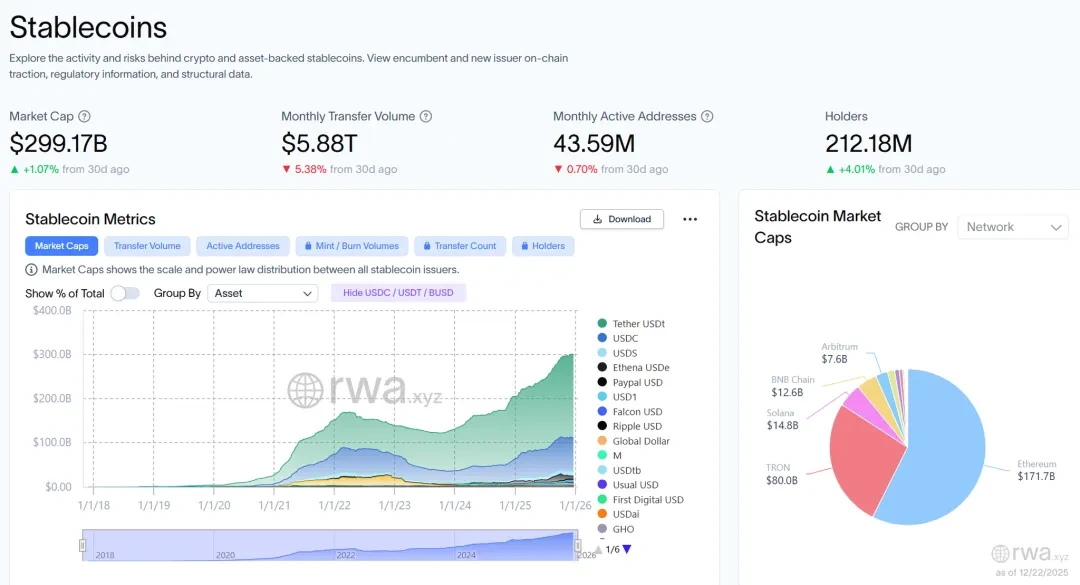

さらに重要なのは、この「参入経路競争」が説明の枠組みに留まらず、資金データと市場行動で直接観測可能であることです。オンチェーン・ドル決済基盤としてのステーブルコインは、2025年に供給規模が約2050億ドルから3000億ドル台に上昇し、年末付近で安定し、オンチェーン取引の拡大とデレバレッジ過程により厚い決済と流動性の緩衝を提供しました。ETFの資金フローは顕在的な価格設定要因として沈殿し、マクロ変動と機関の再調整の攪乱下でも、IBITは年間約254億ドルの純流入を実現し、「純流入/再調整リズム」の価格弾力性への説明力が上昇しました。DATの規模化により、上場企業のバランスシートが直接的に現物の需給構造に影響を与え始め、上昇局面ではトレンド拡大を強化する可能性があり、下降局面では評価プレミアムの収縮と資金調達制限により逆方向の伝播を引き起こす可能性があり、それによって従来の資本市場と暗号資産市場のボラティリティが相互に結合しました。同時に、IPOも別の定量的な証拠を提供しました:2025年には合計9社の暗号資産/暗号資産関連企業がIPOを完了し、合計約774億ドルを調達しました。これは、公開市場の資金調達ウィンドウが存在するだけでなく、実際の受容能力を持っていることを示しています。

出典:rwa.xyz / ステーブルコインの2025年成長

出典:CoinMarketCap / ETFの年間資金データ

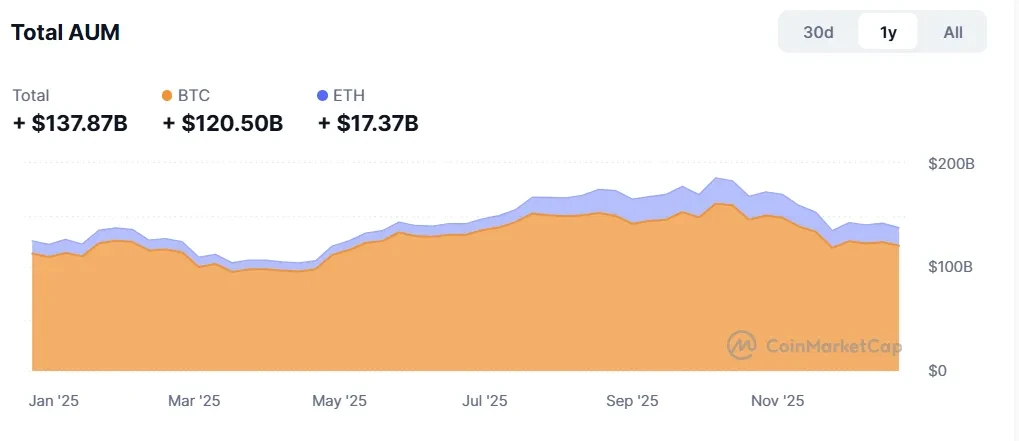

出典:Pantera Research Lab / DATのデータ

このような背景の中で、IPOは2025年の暗号資産市場の「外部構造的変数」となりました:一方では、コンプライアンス資金が配分可能な対象範囲を拡大し、ステーブルコイン、取引/清算、ブローカレッジ、カストディなどのセグメントに公開市場での評価のアンカーとベンチマーク可能な体系を提供し、「株式」という形態を通じて資金の保有期間と退出メカニズムを変えました。しかし他方では、その限界的な増分は線形ではなく、依然としてマクロ的なリスク選好、二次市場の評価中枢、発行ウィンドウの制約を受けます。

年間を通して総合すると、2025年は「制度化の加速、マクロ制約の強化、証券化の再始動」の組み合わせの年と要約できます:制度とコンプライアンス経路の進展が暗号資産の配分可能化の程度を高め、資金の参入経路を単一のオンチェーン構造からETF、ステーブルコイン基盤、DAT、IPOの並行体系へと拡大しました。同時に、金利、関税、財政摩擦が流動性の境界線を継続的に形成し、相場展開を従来のリスク資産の「マクロ駆動型ボラティリティ」に近づけました。これに伴うセクター分化、および「上場企業という媒体」の回帰が、2026年の重要な前奏曲を構成することになります。

IPOウィンドウの回復:ナラティブ・プレミアムから金融プリミティブへ

2025年、暗号資産関連企業の米国株式IPOウィンドウは明らかに回復し、「概念上のウィンドウ開放」から、定量的に検証可能な公開市場のサンプル群へと進化しました:年間を通じたサンプルベースでは、合計9社の暗