実際のオンチェーンデータで振り返る2025年Web3ナラティブ|OKX年次レビュー

- 核心的見解:オンチェーン上のユーザー行動は合理性を増し、資金は成熟したプロトコルに集中。

- 主要要素:

- DEX取引量はSolana、イーサリアム等のチェーンに集中し、SolanaがMEME取引のメインネットに。

- DeFi投資はポートフォリオ構成へ移行し、資金はAave等の主要レンディング・ステーキングプロトコルに集中。

- クロスチェーン資金はイーサリアムとTRON等の少数の主要チャネルに高度に集中。

- 市場への影響:資金の流れを堅実なプロトコルへ誘導し、市場構造の二極化が加速。

- 有効性注記:中期的影響。

市場が壮大なナラティブと一瞬のFOMO感情に支配される中、真のWeb3トレンドとユーザー行動は、しばしば表層データの下に隠れています。OKXウォレット2025年次報告書は、一つの核心的な問題に焦点を当てます——オンチェーンユーザーの真の嗜好を明らかにすることです。

本報告書は、この一年間のオンチェーン資金行動を明確に説明します:小資金と巨鯨は一体何が違うのか;お金はどのチェーン、どのプロトコル、どの活動で本当に爆発しているのか;どの製品がユーザーに実際に使われており、どの製品が単に盛り上がっただけのコンセプトなのか;オンチェーン資産運用の収益のうち、実際に得られるものはどれだけあるのか;どの遊び方が利益を得られ、どの遊び方が地雷を踏むのか?さらに重要なのは——今年、一体誰がオンチェーンでお金を稼いだのか?これらの稼ぎ方は再現可能なのか?どのトレンドがすでに「事前に仕込まれている」のか?

DEX取引はSolanaやイーサリアムなどのチェーンに集中

全体として、2025年のDEXアグリゲーター市場規模は1兆ドルを突破し、OKX DEXアグリゲーターはマルチチェーン資産ルーティングとウォレット側の入口優位性の下で、取引量は継続的に成長しています。MEMEコイン取引ブームの後押しにより、DEXのオンチェーン取引活発度は2月に顕著な集中と拡大が見られました。時間分布から見ると、2月は年間を通じてDEX取引が比較的集中した月の一つとなり、一日の取引高ピークは約20億ドルに達し、典型的な「イベント駆動型」の爆発的特徴を示しました。取引規模が急速に上昇する中で、DEX取引の異なるパブリックチェーン間での構造的分化もより明確になりました。

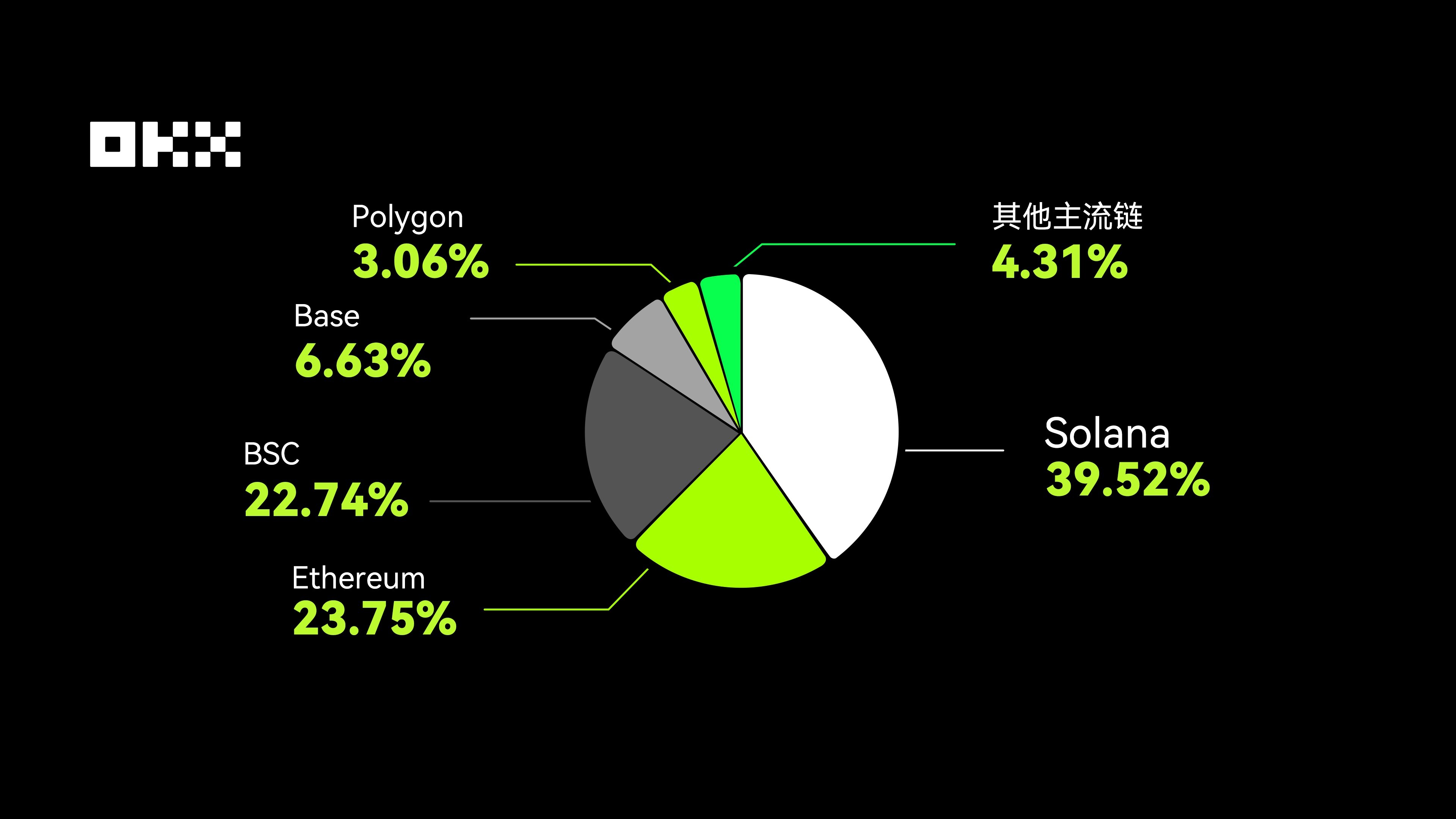

パブリックチェーンの分布から見ると、DEX取引量は主にSolana、Ethereum、BSC、Base、Polygonの5つの主流パブリックチェーンに集中しています。 その中で、Solanaが最も突出しており、年間のDEX取引規模はEthereumの約1.6倍で、MEMEコイン取引の最も主要な受け皿ネットワークとなりました。この現象は、高頻度で感情に駆動される取引環境において、ユーザーが取引コスト、確定速度、実行成功率に対する感度が著しく上昇していることを反映しているだけでなく、Solanaの資産発行効率、取引並行処理能力、ユーザーインタラクション体験における優位性とも密接に関連しています。多数のMEMEプロジェクトがSolanaで初回発行を選択したことで、取引行動が資産生成段階で同一ネットワーク内にロックされ、オンチェーン取引の集積効果がさらに増幅されました。

成熟したエコシステムとしてのEthereumは、長期的に蓄積された資産の深さ、主流プロジェクト、安定した流動性を背景に、依然としてDEX取引の核心的基盤を構成しており、その取引構造は多様化した資産、ステーブルコイン取引、および比較的合理的な配分ニーズにより偏っています。これに対し、BSCは深いエコシステムの沈殿に依存するのではなく、低い参入障壁、低コスト、強力なトラフィック動員能力を通じて、大量の価格敏感型および新規参入ユーザーを取引に引き寄せています。MEME相場が高度に集中する段階では、BSCはトラフィック効率と急速な拡散メカニズムに依存し、短期的にEthereumに近い取引規模を実現することができ、特定の市場環境下では、ユーザー規模と取引頻度が取引拡大に果たす役割が、エコシステム成熟度の差を部分的に相殺できることを示しています。

BaseとPolygonは後続の梯隊に位置し、全体の取引規模は比較的限定的で、その成長経路はより明確なナラティブ駆動、アプリケーションヒット、または段階的なインセンティブサイクルに依存しています。前述のパブリックチェーンと比較して、この梯隊はユーザー定着率と流動性の厚みにおいて依然として明らかな不足がありますが、特定のウィンドウ期間内に、単一のホットアプリケーションやテーマ資産を担うことで、依然として迅速に取引量を集め、全体のDEX市場に段階的な増分を貢献する可能性があります。

OKX DEX取引量のパブリックチェーン分布構造

取引シーンは、DEXの構造進化に影響を与える重要な要素となりつつあります。MEMEコインに代表される取引シーンは、取引トラフィックが少数のパブリックチェーンに集中する速度を加速させました。その背景には、迅速な資産発行、ソーシャル拡散、短周期のゲーム理論などのメカニズムが重なり、単一チェーンの取引規模を拡大するだけでなく、クロスチェーン資金の流れとDEXタイプの選択も再構築しています。後の章では、MEME取引を中心にデータを分解し、DEX構造の段階的進化への影響をさらに分析します。

この基盤の上で、DEX取引の構造は「単一のメインチェーン主導」から「複数の梯隊が共存し、分業が明確」へと移行しつつあります。高性能パブリックチェーンは高頻度取引を担い、成熟したエコシステムは資産の沈殿とリスク価格付けを担い、トラフィック型および新興パブリックチェーンは特定の相場状況において増幅効果を発揮します。この分化は、取引プラットフォームがクロスチェーンとシーン連携能力を備えていることを要求します。OKX DEXは、マルチチェーンカバレッジとアグリゲーション型アーキテクチャに依存し、統一された入口の下で異なる梯隊のパブリックチェーンと取引シーンを接続し、ユーザーが短期相場と長期的な配分ニーズに効率的に対応するのを支援します。

DEXアクティブ取引アドレス数は前年比2.6倍増加

2025年、分散型取引所(DEX)はWeb3取引の核心的なインフラとして引き続き機能しています。パブリックチェーンエコシステムの成熟、取引インフラの整備、およびオンチェーン資産実行の即時性向上に伴い、DEXはより多くのユーザーが資産取引を行う際の第一選択肢となりつつあります。年間を通じてアクティブなDEXユーザーは明らかな増加を示し、取引活動は少数の主流資産からより多くの新規プロジェクトトークンへと徐々に拡大し、同時に活発度と取引頻度も著しく向上しました。

昨年と比較して、2025年のOKX WalletアクティブDEXユーザーアドレス数は前年比2.6倍増加し、増分は主に少数のホットなパブリックチェーンに集中しています。プロジェクト発行と取引のホットスポットが絶えず出現する中で、ユーザー行動は明らかなオンチェーン集積特徴を示し、取引活動は特定のネットワークとプロジェクト上で急速に集中し、新たな市場構造とリズムを形成しています。

MEMEコインエコシステムはDEX市場で最も代表的なナラティブの一つです。年末の市場調整にもかかわらず、MEME取引は依然として高度な投機性を維持しています。オンチェーンで最も活発なMEMEユーザーは価格変動と市場リズムに非常に敏感で、迅速で人気のある取引機会を追求し、コミュニティの活発度とソーシャルメディアの熱度の影響を受けます。彼らの取引ニーズは速度、柔軟性、オンチェーン情報の洞察に集中しています:取引は迅速で、高い成功率を必要とし、連続操作をサポートする必要があります。同時に、マウス倉庫の追跡、開発者の保有動態、チップ分布、チャート分析などのオンチェーン指標は、ユーザーが資金の流れ、熱度の集中、潜在的な操作行為を判断し、短期フォローと高頻度投機を支援するのに役立ちます。

年間のMEMEコイン取引分布から見ると、SolanaとBSCは最も集中した2つのパブリックチェーンですが、取引規模と資産構造に違いがあります。Solanaで年間取引量が最も高いプロジェクトには、TRUMP、MELANIA、swarms、BUZZ、VINE、STONKS、ai16z、LIBRAなどが含まれ、プロジェクトの入れ替わりが頻繁で取引リズムが速く、高頻度MEME取引の核心ネットワークとなっています。BSCで取引量が最も高いプロジェクトは主にBroccoli、TST、NODE、幣安人生、KOGEなどで、コミュニティ拡散とトラフィック駆動に依存し、特定のウィンドウで迅速に活発度を集めます。個々の資産の継続的な取引能力は限られていますが、BSCは低い参入障壁と膨大なユーザー規模を背景に、依然として安定した参加基盤を形成しています。

構造の違いの下で、Solanaの年間主流MEME取引量はBSCの約3.6倍です。全体として、MEMEユーザーの増加は少数のホットネットワークに集中しており、Solanaは高頻度で迅速にローテーションする取引シーンを担うのに適しており、BSCはトラフィック型参加と短周期のゲーム理論において優位性を持っています。両者は共に現在のMEME取引の重要な発生場を構成しています。

SolanaとBSCの一部主流MEME取引状況

注目すべきは、OKXが2025年11月に取引所内蔵DEXをリリースしたことです。ユーザーは現在、取引口座内のUSDT/USDCを直接使用して、Solana、Base、X Layerなどのチェーン上のトークンを購入でき、クロスチェーンや出金、ニーモニックフレーズや秘密鍵の管理も必要ありません。内蔵DEXは自己保管設計を採用し、OKXがGasを代行支払いし、より軽量でスムーズな体験を提供します。

情報格差と時間差は直接MEMEユーザーの利益に変換されるため、Walletは2025年にコミュニティの声に継続的に耳を傾け、数百の詳細最適化とコアアップグレードを通じてユーザー体験を向上させました。例えば、新規トークン収録速度は1.5秒以内に短縮されました。ワンクリック取引確認で操作が簡素化され、送金リズムが加速しました。トークンページの読み込み、チャート、取引機能、全体の速度が業界トップレベルに向上しました。AIナラティブなどが追加されました。

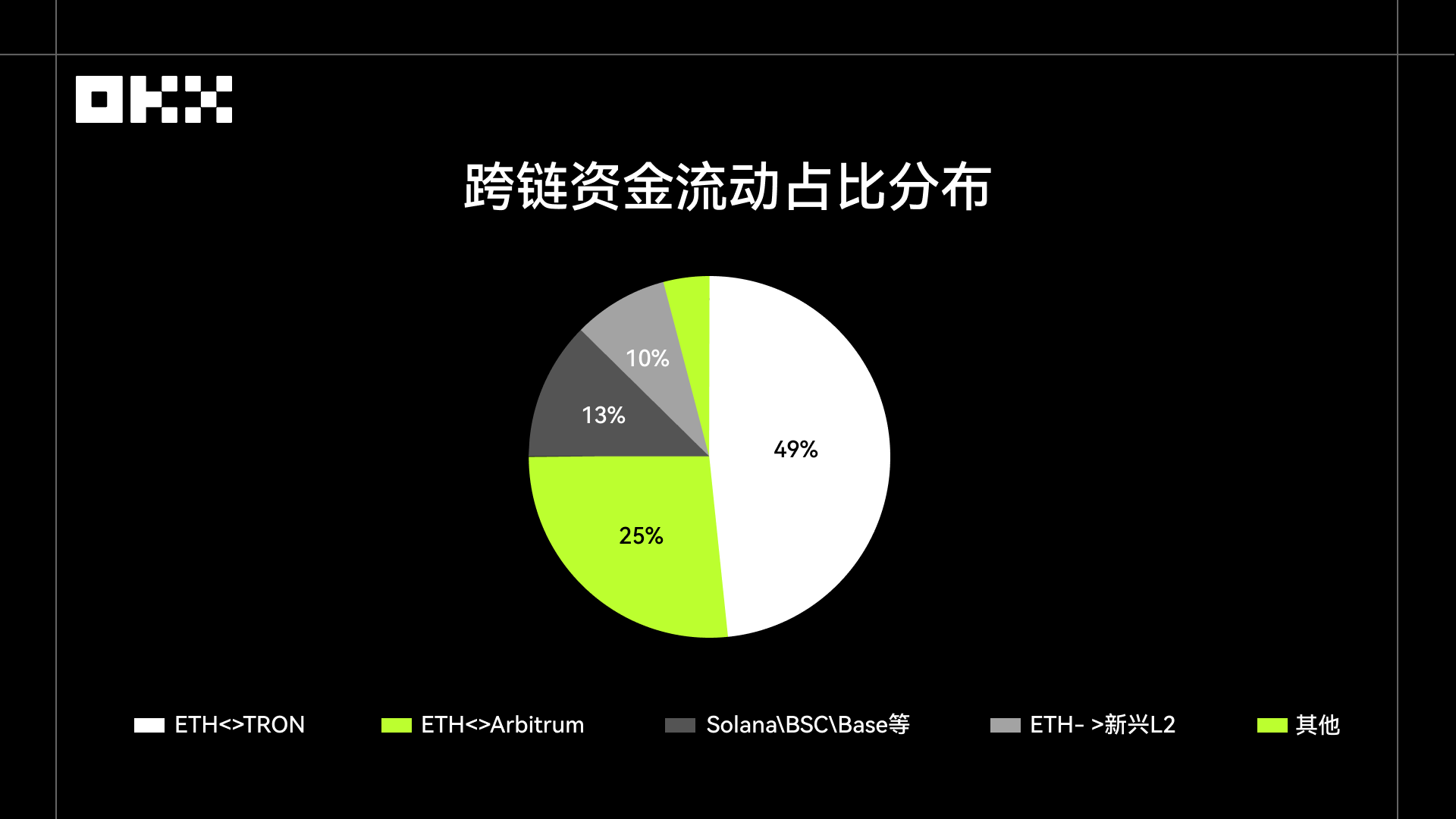

イーサリアムとTRONは依然としてクロスチェーンの主要シーン

2025年のOKX DEXアグリゲーターユーザーのクロスチェーン資金は、少数の高流動性パブリックチェーン間に高度に集中しています。EthereumとTRONが最も核心的な資金チャネルを構成し、双方向クロスチェーンの合計は年間総流動の約半分に近づいています。 この構造は、一方でTRONの低手数料、高スループットのオンチェーン特性とUSDT送金シーンにおけるその効率性の恩恵を受け、他方でEthereumの豊富なエコシステムリソースに依存しており、TRONを新興市場ユーザーが少額決済と資金回転を行う重要なノードとしています。

EthereumとArbitrum間の双方向クロスチェーンは4分の1以上を占め、メインチェーンとL2間の高頻度循環を形成しています。ユーザーはしばしばArbitrumなどの低手数料チェーンに資金を配分して短期取引やDeFi活動に参加し、その後Ethereumメインネットに戻って資産の沈殿とセキュリティ確保を実現します。全体として、EthereumからTRON、TRONからEthereum、EthereumからArbitrum、ArbitrumからEthereumの4つのチェーンペアがクロスチェーン資金流動の約7割を貢献しており、クロスチェーン行動が少数の核心パスに高度に集中していることを示しています。

方向性から見ると、ほとんどの双方向チェーンペアでは、Ethereumからの資金流出割合が還流を上回っており、資金源としてのハブとしての地位を示しています。一方、EthereumとArbitrum間では、還流が流出をわずかに上回っており、一部のL2資金がメインチェーンに回帰する活発なパターンを反映しています。同時に、Ethereumから新興L2への一方向流動は10%以上を占めており、メインチェーン資金が依然として拡張エコシステムに継続的に流出していることを示しています。

これに対し、Solana、BSC、Baseなどの高性能パブリックチェーンのクロスチェーン割合は比較的低く、合計で総流動の約13%を占め、より戦略的配分や短期操作機能を担っています。しかし、SolanaとBSC間には依然として比較的独立した双方向資金流動が存在し、その規模はEthereumとSolana間のクロスチェーン割合に近く、新興パブリックチェーン間で一定の独立した資金調整ニーズが形成され始めており、Ethereumを唯一のハブとして完全に依存していないことを示しています。

全体として、クロスチェーン資金は「幹線パスが高度に集中し、拡張パスが継続的に流出する」という構造的特徴を示しています。この基盤の上で、OKX DEXアグリゲーターは25以上のクロスチェーン、40以上のパブリックチェーン、400以上のDEXをカバーし、X Routingインテリジェントルーティングに依存して複数DEXの最適価格決定を実現すると同時に、相場情報、指値注文、KYTセキュリティ検出などの機能を提供し、複雑なクロスチェーン環境においてユーザーにより効率的で制御可能な取引体験を提供します。

DeFi投資はより構造的なポートフォリオ配分へと移行中

オンチェーン環境では、レンディングとステーキングプロトコルは依然として比較的堅実で持続可能な収益源であり、資金もこれらの主要プロトコルに継続的に集中しています。これは間接的に、ますます多くのユーザーがOKX DeFi 賺幣(資産運用)製品をオンチェーンDeFiに参加する主要な入口の一つとして選択していることを反映しています。ユーザーの投入金額から見ると、資金は主に大きく、安定し、成熟した主要プロトコルに集中しています。ユーザー投入金額トップ10のプロトコルの中で、Aave V3の投資金額は2億ドルを超え、他のプロトコルを著しく