ฟ้าร้องของกฎระเบียบกำลังมา และฤดูใบไม้ผลิของสกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจกำลัง

ทันเดอร์ตามกฎข้อบังคับลดลงจากเงินสดทอร์นาโด

นอกเหนือจากการควบรวมกิจการของ Ethereum ที่ใกล้เข้ามาแล้ว สำนักงานควบคุมสินทรัพย์ต่างประเทศของกระทรวงการคลังสหรัฐฯ (OFAC) ได้กำหนดบทลงโทษกับ Tornado Cash ซึ่งเป็นเครื่องผสมความเป็นส่วนตัวที่สร้างขึ้นบน Ethereum ซึ่งเป็นฮอตสปอตที่ใหญ่ที่สุดในอุตสาหกรรมล่าสุด

เนื่องจากสถาบันหรือโปรโตคอล web3 จำนวนมากขึ้นเรื่อย ๆ ปฏิบัติตามนโยบายการกำกับดูแลของ OFAC อย่างแข็งขันหรือเรื่อย ๆ พวกเขาเริ่มบล็อกที่อยู่ที่มีปฏิสัมพันธ์กับ Tornado Cash และการประท้วง "เป็นพิษ" ของชุมชนต่อข้อกำหนดด้านกฎระเบียบที่เข้มงวด (หมายถึงผู้ใช้บางรายถอนเงินจาก Tornado Cash ใน จำนวนมากหรือน้อยไปยังที่อยู่ Ethereum ของสถาบันที่มีชื่อเสียงหรือผู้มีชื่อเสียง ส่งผลให้บัญชีเหล่านี้ได้รับผลกระทบจากนโยบายการกำกับดูแลด้วย) ในครั้งนี้เหตุการณ์ด้านกฎระเบียบของ Tornado Cash ได้ทวีความรุนแรงและจุดประกายการอภิปรายมากมาย

นอกจาก Tornado Cash แล้ว ตัวเอกที่เป็นศูนย์กลางของพายุความคิดเห็นของสาธารณชนคือ Circle ซึ่งเป็นสถาบันในอเมริกาที่ออกและดำเนินการเหรียญ Stablecoins ของ USD เนื่องจากได้ใช้งานฟังก์ชั่นบัญชีดำไม่นานหลังจากที่ OFAC ประกาศการคว่ำบาตร ระงับ USDC ไว้ในโปรโตคอล Tornado Cash และ eth ใน Tornado Cash ไม่เพียงแต่ไม่สามารถถูกแช่แข็งได้เนื่องจากลักษณะที่ไม่ได้รับอนุญาตเท่านั้น แต่ยังถูกใช้โดยชุมชนในฐานะตัวกลางที่ "เป็นพิษ" เพื่อแสดงความไม่พอใจต่อนโยบายการกำกับดูแล

แม้ว่าทั้งคู่จะอยู่ในสินทรัพย์ที่เข้ารหัสและยังทำงานในเครือข่ายเชนสาธารณะที่ไม่ได้รับอนุญาต การเปรียบเทียบส่วนประกอบที่กระจายอำนาจของ USDC และ ETH ต่อหน้าการกำกับดูแลนั้นชัดเจนในทันที

Stablecoins แบบกระจายศูนย์ VS Stablecoins แบบรวมศูนย์

ความสำคัญของ Stablecoin

บทบาทการประสานงานกลางของ USDC ในการกำกับดูแลนี้ทำให้ผู้คนตระหนักอีกครั้งถึงความสำคัญของแนวคิดเหล่านั้นที่พวกหัวรุนแรงยืนยันมาตลอด แต่ค่อยๆ ถูกละเลยในช่วงไม่กี่ปีที่ผ่านมา นั่นคือการต่อต้านการเซ็นเซอร์ การไม่ได้รับอนุญาต และการกระจายอำนาจ

ในฐานะที่เป็นชั้นการชำระเงินของเศรษฐกิจ Web3 ความสำคัญของ Stablecoins นั้นเหนือกว่าแอปพลิเคชัน DeFi พื้นฐานอื่นๆ เกือบทั้งหมด ดังสะท้อนให้เห็นใน:

กลุ่มผู้ใช้ที่กว้างที่สุด: หากรวมผู้ใช้ของแพลตฟอร์มการซื้อขายแบบรวมศูนย์ด้วย จำนวนผู้ถือ Stablecoin จะเป็นอันดับหนึ่งแน่นอน

ขนาดการทำธุรกรรมที่ใหญ่ที่สุด: Stablecoins มีอัตราการซื้อขายที่สูงมากในฐานะตัวกลางการทำธุรกรรม และปริมาณการทำธุรกรรมส่วนใหญ่ในโลกของการเข้ารหัสลับนั้นเกี่ยวข้องกับ Stablecoins

ขนาดสินทรัพย์ขนาดใหญ่: มูลค่าตลาดรวมของ Stablecoins ในปัจจุบันมากกว่า 150 พันล้านเหรียญสหรัฐ รองจาก BTC และ ETH เท่านั้น

ดังนั้นจึงไม่ใช่เรื่องเกินจริงที่จะกล่าวว่าสกุลเงินที่มีเสถียรภาพเป็นการตั้งค่าพื้นฐานที่สำคัญที่สุดเหนือเลเยอร์เชนสาธารณะในระบบเศรษฐกิจของเว็บ 3

อย่างไรก็ตาม นับตั้งแต่การถือกำเนิดของ Stablecoins รูปแบบที่ครอบงำโดยสถาบันกลาง เช่น Tether (USDT), Circle (USDC) และ Binance&Paxo (BUSD) นั้นยังคงมีเสถียรภาพเสมอมา ส่วนแบ่งตลาดของ Centralized Stablecoins ไม่ว่าจะเป็นมูลค่าตลาด ปริมาณธุรกรรม หรือจำนวนผู้ใช้บริการที่มีแนวโน้มขยายตัวรุนแรงขึ้นอย่างต่อเนื่อง

แม้ว่าในปี 2564-2565 เหรียญ Stablecoin แบบกระจายศูนย์ที่อิงตามเครือข่าย Terra และ Luna เป็นสินทรัพย์อ้างอิงที่ครั้งหนึ่งเคยพัฒนาเทียบกับตลาด และมูลค่าตลาดครั้งหนึ่งเคยแซงหน้าเหรียญ Stablecoin ที่ใหญ่เป็นอันดับสามอย่าง BUSD ซึ่งมีมูลค่ามากกว่า 18 พันล้านเหรียญสหรัฐ มูลค่าตลาดในปีนี้ การล่มสลายอย่างรวดเร็วในเดือนพฤษภาคมกลายเป็นเพียงอุกกาบาตที่พร่างพรายและมีอายุสั้นในประวัติศาสตร์ของการพัฒนาสกุลเงินที่มีเสถียรภาพ

มีเหตุผลหลายประการที่ขัดขวางการขยายตัวของ Stablecoin แบบกระจายอำนาจ แต่เหตุผลที่สำคัญที่สุดและเรียบง่ายที่สุดคือ: เมื่อเทียบกับ Stablecoin แบบรวมศูนย์แล้ว Stablecoin แบบกระจายอำนาจไม่มีข้อได้เปรียบที่ชัดเจนในประสบการณ์ผลิตภัณฑ์

"การกระจายอำนาจ" แนวคิดสำคัญที่ช่วยให้ BTC, blockchain และ Web3 เติบโตขึ้นจากพื้นดิน ดูเหมือนจะไม่มีความสำคัญมากนักในด้านของ Stablecoins

ที่สำคัญราคาคงที่ ใช้งานง่าย และหาซื้อได้ง่าย

จนกระทั่งผู้คนได้เห็นฟ้าร้องตามกฎระเบียบครั้งแรกที่ตกลงบนโปรโตคอล DeFi Tornado Cash ในเดือนสิงหาคม 2022

สินทรัพย์ที่กระจายอำนาจ ETH สามารถดึงออกมาจาก Tornado Cash และ USDC ที่รวมศูนย์อาจถูกทิ้งไว้ที่นั่นตลอดไป

คอขวดการเติบโตของ Stablecoins แบบกระจายอำนาจ

งานกำกับดูแล Tornado Cash เป็นงานโฆษณาขนาดใหญ่สำหรับความสำคัญของ "การกระจายอำนาจ" ของ Stablecoins

แต่ยังรวมถึงโครงการ Stablecoin แบบกระจายอำนาจที่ใช้ Centralized Stablecoin เป็นหลักประกันด้วย ตัวแทนคือ ข้อตกลง Stablecoin แบบกระจายอำนาจที่ใหญ่ที่สุดในปัจจุบัน - MakerDAO และ DAI ที่ออก ซึ่งขนาดการออก DAI ในปัจจุบันอยู่ที่ 6.8 พันล้าน ดอลลาร์สหรัฐ.

จากนั้น ความกังวลเรื่องการรวมศูนย์ที่เกิดจากกฎระเบียบจะปูทางสำหรับ “การกระจายอำนาจ” ของตลาด Stablecoin และกลายเป็นปัจจัยผลักดันโดยตรงสำหรับการเพิ่มส่วนแบ่งของ Stablecoin แบบกระจายอำนาจหรือไม่?

ก่อนที่จะคิดเกี่ยวกับปัญหานี้ เราจำเป็นต้องประเมินแหล่งที่มาของคอขวดของส่วนแบ่งตลาดปัจจุบันของโครงการสกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจซึ่งไม่สามารถทะลุผ่านได้อีกครั้ง

มูลค่าตลาดและความนิยมในตลาดของโครงการ Stablecoin แบบกระจายศูนย์มักได้รับผลกระทบจากปัจจัยหลักสองประการ ปัจจัยหนึ่งคือความต้องการที่แท้จริงของธุรกิจหรือการสร้างสถานการณ์ และอีกปัจจัยหนึ่งคือเรื่องราวที่ติดตามซึ่งสร้างความตื่นเต้นให้กับตลาด

ปัจจัยแรกเป็นปัจจัยภายในสำหรับการพัฒนาในระยะยาว ในขณะที่ปัจจัยหลังสามารถผลักดันการไหลเข้าของผู้ใช้ระยะสั้นและเงินทุนของโครงการ ดึงดูดความสนใจและการอภิปรายจำนวนมาก และผลักดันความคาดหวังและราคาของสาธารณะสำหรับโครงการ

1. คอขวดในธุรกิจและสถานการณ์ต่างๆ

คำอธิบายภาพ

แหล่งข้อมูล: Coingecko

เนื่องจาก Anchor ซึ่งเป็นข้อตกลงการให้กู้ยืมก่อนหน้านี้ใน Terra ได้ให้อัตราดอกเบี้ยปัจจุบันของสกุลเงินที่คงที่ที่ 19~20% เป็นเวลานาน ระดับอัตราดอกเบี้ยจึงสูงกว่าอัตราผลตอบแทนที่ปราศจากความเสี่ยงใน web3 และโลกดั้งเดิมอย่างมีนัยสำคัญในช่วง ในช่วงเวลาเดียวกัน และโปรโตคอล Anchor ยอมรับเฉพาะ UST เป็นเงินฝากสกุลเงินที่มีเสถียรภาพ ความต้องการ UST เพิ่มขึ้นโดยตรง ทำให้ UST เติบโตเป็นสกุลเงินที่มีเสถียรภาพที่ใหญ่เป็นอันดับสามในเวลาเพียงหนึ่งปีโดยมีมูลค่าตลาด 18.7 พันล้านดอลลาร์สหรัฐ จุดสูงสุด.

แน่นอนว่าอัตราผลตอบแทน 20% ในปัจจุบันยังก่อให้เกิดผลร้ายหลายประการ:

ขนาดของ UST ขยายตัวเร็วเกินไป และขนาดหนี้สินของระบบนิเวศ Terra สูงเกินไป

ต้นทุนหนี้สูงเกินไป

อัตราผลตอบแทนที่สูงมากได้บีบพื้นที่สำหรับโครงการ DeFi อื่นๆ ในระบบนิเวศของ Terra

นอกจาก Terra แล้ว โปรโตคอลอื่น ๆ ที่ออกเหรียญ Stablecoin แบบกระจายอำนาจก็พยายามสร้างความต้องการเริ่มต้นสำหรับเหรียญ Stablecoin ของตนเองเช่นกัน

คำอธิบายภาพ

ผลิตภัณฑ์รายได้อัตโนมัติของ Alpaca แหล่งข้อมูล: Alpaca

ความพยายามข้างต้นในการส่งเสริมการเติบโตของธุรกิจ Stablecoin ผ่านความต้องการที่สร้างขึ้นเองนั้นไม่ประสบความสำเร็จในท้ายที่สุด

ความล้มเหลวของ UST ส่วนใหญ่เกิดจากการสูญเสียการควบคุมนโยบายการเงิน ในขณะที่ AUSD เกิดจากข้อเท็จจริงที่ว่าภาคธุรกิจที่ใช้ในการขับเคลื่อนอุปสงค์มีพลังงานน้อยเกินไปและอุปสงค์ไม่เพียงพอ ส่งผลให้ไม่สามารถจัดหาความต้องการที่เพียงพอสำหรับ Stablecoins ได้

เหตุผลที่ Terra และ Alpaca ต้องกำหนดความต้องการของตนเองสำหรับ Stablecoins เนื่องจากเป็นเรื่องยากมากที่ Stablecoin ใหม่จะได้รับการนำไปใช้จากภายนอกและได้รับสภาพคล่องที่ดีขึ้น ในการแข่งขันในตลาดเปิด ผู้เล่นมีเพียงพอแล้ว และทั้งผู้ใช้และโปรโตคอลมีแนวโน้มที่จะเลือก Stablecoins ที่โตเต็มที่ ต้นทุนของสภาพคล่องของ Stablecoins นั้นได้รับการกำหนดราคาเต็มที่ผ่านโปรโตคอล เช่น Curve และ Stablecoins ใหม่จำเป็นต้องได้รับการอุดหนุน การซื้อเสียงธรรมาภิบาล การแลกเปลี่ยนผลประโยชน์กับข้อตกลง DeFi อื่น ๆ ฯลฯ เพื่อแลกกับสภาพคล่อง ต้นทุนไม่ต่ำ

2. คอขวดของการเล่าเรื่อง

มีแนวโน้มการเล่าเรื่องขนาดใหญ่สองรายการในเส้นทาง Stablecoin แบบกระจายอำนาจในช่วงไม่กี่ปีที่ผ่านมา

อย่างแรกคือกระแสของอัลกอริธึม Stablecoins ที่ขับเคลื่อนโดย Empty Set Dollar และ Basis Cash ตั้งแต่ปลายปี 2020 ถึงต้นปี 2021 และอย่างที่สองคือคลื่นของ Stablecoin แบบเชนสาธารณะที่เกิดจากความสำเร็จของ Terra ซึ่งเป็นเชนสาธารณะ + Stablecoin รุ่นขับเคลื่อนสองล้อ.

สำหรับอดีต Empty Set Dollar และ Basis Cash พยายามที่จะบรรลุมูลค่าตลาดอย่างรวดเร็วและการขยายเครือข่ายด้วยการออกแบบอัตราเงินเฟ้อสี Ponzi ในลักษณะที่ไม่ปลอดภัยอย่างสมบูรณ์และใช้อัตราเงินเฟ้อ/เงินฝืดเพื่อสร้างความสมดุลให้กับราคาของเหรียญที่มีเสถียรภาพ ในเวลานั้น เป็นการทดลองสกุลเงินในจินตนาการ และโครงการคำนวณแบบกระจายศูนย์และเสถียรภาพนั้นถูกเรียกว่า "Underground Federal Reserve" โดยนักลงทุนจำนวนมาก "เชื่อหรือไม่ว่าฉันใช้สกุลเงินที่มีเสถียรภาพเพื่อให้มีประสิทธิภาพดีกว่า BTC ของคุณ" ยังกลายเป็นสุภาษิตที่เป็นที่รู้จักในคลื่นแห่งการสร้างความมั่งคั่งที่มั่นคงในเวลานั้น แต่ท้ายที่สุดแล้วการสำรวจประเภทนี้ก็ล้มเหลว ในช่วงแรก ๆ ของโครงการ Stablecoin นั้นเป็นเรื่องยากที่จะสร้างมูลค่าสกุลเงินที่มั่นคงตามความคาดหวังเพียงอย่างเดียว

ความสำเร็จของ Terra นำไปสู่การเลียนแบบเครือข่ายสาธารณะจำนวนมากที่ออกเหรียญที่มีเสถียรภาพของตนเอง ก่อนการล่มสลายของ UST โครงการที่ประกาศเปิดตัวเหรียญ Stablecoin เชนสาธารณะ ได้แก่ Near, Secret, Tron และอื่น ๆ พวกเขาไม่มากก็น้อยอ้างถึงรูปแบบการสร้างเหรียญของ Terra และมูลค่าตลาดของพวกเขาก็มีประสิทธิภาพที่ดีขึ้นในระยะสั้นหลังจาก ประกาศแผน

อย่างไรก็ตาม ความล้มเหลวของ Terra ทำให้ตลาดเปลี่ยนจากความชื่นชมไปสู่ความสงสัยเกี่ยวกับรูปแบบเหรียญ Stablecoin ที่ดำเนินการด้วยตนเองของห่วงโซ่สาธารณะ ในระดับการเล่าเรื่อง คลื่นลูกที่สองของ Stablecoins ก็เงียบลงชั่วคราวเช่นกัน

เช่นเดียวกับโครงการธุรกิจอื่นๆ ของ Web3 เส้นทางสู่การพัฒนาและการขยายตัวของ Stablecoins แบบกระจายอำนาจคือการมองธุรกิจในระยะยาวและต่อสู้เพื่อเรื่องราวในระยะสั้น ปัญหาคอขวดก่อนหน้านี้ของเหรียญ Stablecoin แบบกระจายอำนาจคือในแง่หนึ่ง ความต้องการภายในและภายนอกสำหรับธุรกิจไม่เพียงพอ และในทางกลับกัน ตลาดไม่พบเรื่องราวไฮไลท์ใหม่ในระยะสั้น

อย่างไรก็ตาม สถานการณ์ตลาดในปัจจุบันและตัวแปรทางการตลาดที่เกิดจากการสิ้นสุดของกฎระเบียบอาจนำมาซึ่งโอกาสในการพัฒนาคลื่นลูกใหม่สำหรับเหรียญ Stablecoin แบบกระจายอำนาจ

ฤดูใบไม้ผลิใหม่สำหรับ Stablecoin แบบกระจายอำนาจ?

ผู้หว่านฤดูใบไม้ผลิ: ระเบียบ

จากมุมมองของการเล่าเรื่อง ความกังวลของสาธารณชนเกี่ยวกับกฎระเบียบได้กลายเป็นเรื่องจริง และเหรียญ Stablecoin แบบรวมศูนย์ก็เป็นสิ่งที่เข้าใจได้โดยตรงจากกฎระเบียบ

เสน่ห์ส่วนใหญ่ของโลกธุรกิจ Web3 มาจากนวัตกรรมที่มีประสิทธิภาพและการรวมกันของธุรกิจที่สร้างขึ้นโดยสภาพแวดล้อมที่ไม่ได้รับอนุญาต เช่นเดียวกับการไหลเวียนของเงินทุนข้ามพรมแดนที่สะดวก การสนับสนุนโลกที่มีการเข้ารหัสแบบกระจายอำนาจและไม่ได้รับอนุญาต หากเลเยอร์การชำระเงินถูกปกครองโดยสกุลเงินที่มีเสถียรภาพแบบรวมศูนย์อย่างสมบูรณ์ สิ่งนี้เป็นสิ่งที่คนส่วนใหญ่ยอมรับไม่ได้ เหตุการณ์การแช่แข็งสินทรัพย์ของ USDC ที่เกิดขึ้นจากการกำกับดูแลของ Tornado Cash ได้ทำให้สาธารณชนทราบอย่างชัดเจนว่า Stablecoin แบบกระจายอำนาจนั้นไม่ง่ายเหมือน "การกู้คืนความเสียหายตามกฎระเบียบ" สำหรับ Stablecoin แบบรวมศูนย์อีกต่อไป แต่อาจกลายเป็นความต้องการที่เข้มงวดสำหรับสินทรัพย์

การส่งเสริมกฎระเบียบสำหรับเหรียญ Stablecoin แบบกระจายอำนาจนั้นไม่เพียงแต่ในระดับการเล่าเรื่องเท่านั้น แต่ยังอาจนำมาซึ่งการเติบโตของความต้องการทางธุรกิจโดยตรงในอนาคตอีกด้วย

หากเหตุการณ์ดังกล่าวเกิดขึ้นอีกในอนาคต หรือ Stablecoins เช่น USDT และ BUSD ก็ถูกบังคับให้เข้าร่วมการคว่ำบาตรเช่นกัน ผู้ใช้ไม่พอใจกับกฎระเบียบที่หยาบและความต้องการสกุลเงินที่ไม่มีใบอนุญาตจะถูกเปิดใช้งานต่อไป

คำอธิบายภาพ

ขนาดมูลค่าตลาดของ USDC แหล่งข้อมูล: Coingecko

อย่างไรก็ตาม ส่วนแบ่งการตลาดที่หายไปโดย USDC นั้นไม่ได้ถูกแย่งชิงไปโดยเหรียญ Stablecoin แบบกระจายอำนาจในปัจจุบัน ในแง่หนึ่ง ประสิทธิภาพในอดีตของ Stablecoin แบบกระจายศูนย์โดยรวมนั้นด้อยกว่า Stablecoin แบบกระจายอำนาจมากในแง่ของความมั่นคงและความปลอดภัย หลังจากการแลกเปลี่ยนหลายรอบ ยิ่งกว่านั้น สินทรัพย์หลักประกันที่ใหญ่ที่สุดที่ออกโดย DAI เหรียญเสถียรแบบกระจายอำนาจที่ใหญ่ที่สุดคือ USDC ซึ่งอาจได้รับผลกระทบจาก USDC ในอนาคต ข้อบกพร่องเหล่านี้ส่งผลให้ Stablecoin แบบกระจายอำนาจไม่สามารถรับตำแหน่งที่ USDC เสียไปได้โดยตรง

Sowers of Spring: โปรโตคอล DeFi ชั้นนำมาสู่การต่อสู้

แน่นอนว่านอกเหนือจากการควบคุมดูแลจากภายนอกแล้ว เหรียญ Stablecoin แบบกระจายอำนาจยังมีพลังการพัฒนาภายในที่น่าประทับใจอีกมากมาย

หลังจากกระแสของ Stablecoin ที่สร้างขึ้นเองบนเชนสาธารณะตั้งแต่เดือนมีนาคมถึงพฤษภาคมปีนี้ การพัฒนา Stablecoins โดยผู้เล่น DeFi ชั้นนำกำลังกลายเป็นเทรนด์ใหม่ที่ควรค่าแก่การให้ความสนใจ

โครงการที่เป็นตัวแทนมากที่สุด ได้แก่ GHO ที่จัดทำโดยข้อตกลงการให้กู้ยืม Aave และสกุลเงินที่มีเสถียรภาพของ Curve (ไม่มีชื่อ ซึ่งต่อไปนี้จะเรียกว่า crvUSD)

Stablecoins ที่ดำเนินการด้วยตนเองของโปรโตคอล DeFi ไม่ใช่ข่าว โปรโตคอลการให้ยืม Abracadabra, Venus และ Dforce ได้ออก Stablecoins MIM, VAI และ USX ทั้งหมดแล้ว

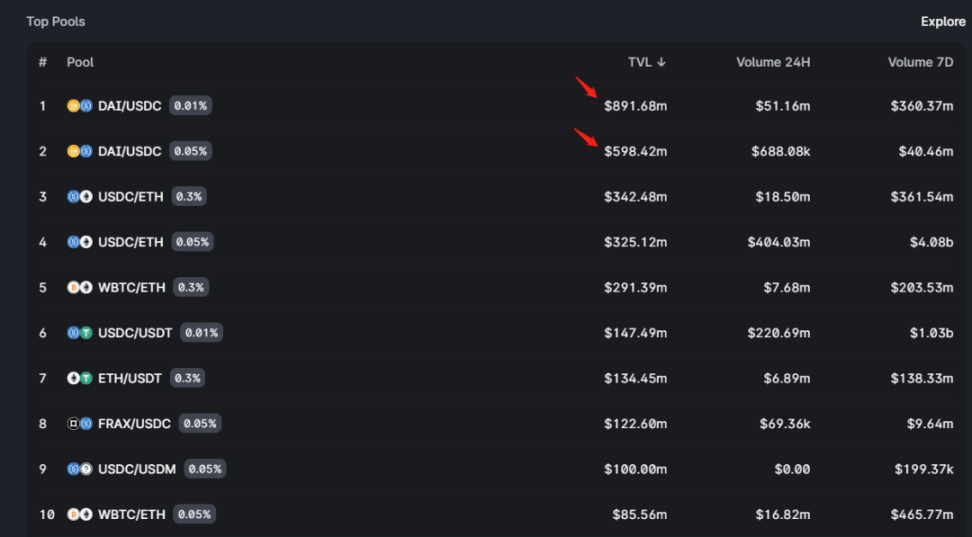

คำอธิบายภาพ

การจัดอันดับ DeFi TVL แหล่งข้อมูล: DeFillama

นอกจาก TVL แล้ว ข้อดีของ Aave และ Curve ยังรวมถึง:

ทั้งคู่มีความโดดเด่นอย่างมากในเส้นทางของตน

มีการปรับใช้ผลิตภัณฑ์แบบหลายห่วงโซ่และ L2 ที่ดี

ผสานรวมกับโปรโตคอลภายนอกจำนวนมาก

ประวัติการพัฒนาที่ยาวนาน ไม่มีการสูญเสียด้านความปลอดภัยอย่างร้ายแรง เครดิตของแบรนด์ที่ยอดเยี่ยม และการอุทธรณ์ต่อสิ่งแวดล้อม

นี่คือสิ่งที่โครงการ DeFi อื่นๆ ขาด

ที่สำคัญกว่านั้น Stablecoin ที่ดำเนินการด้วยตนเองของทั้งสองโครงการยังมีแรงจูงใจทางธุรกิจที่ชัดเจน ไม่ใช่การเล่าเรื่องเกินจริง

ตัวอย่างเช่น สกุลเงินที่มีเสถียรภาพที่ออกโดย Curve มักจะถูกสร้างโดย LP ของผู้ใช้ในกลุ่มหลักของ Curve เพื่อเป็นหลักประกัน ซึ่งสร้างประสิทธิภาพด้านเงินทุนที่สูงขึ้นสำหรับผู้ให้บริการสภาพคล่องของ Curve และเอื้อต่อการปรับปรุงความน่าดึงดูดใจของการทำตลาดของ Curve นอกจากนี้ยังให้ Curve ด้วย โอกาสในการเพิ่ม TVL ของตัวเองผ่านเลเวอเรจ

ในความเป็นจริง TVL ที่สูงเป็นพิเศษส่วนใหญ่ของ MakerDAO และ Uniswap นั้นเกิดขึ้นได้จากวิธีการเลเวอเรจแบบวงกลมต่อไปนี้:

ผู้ใช้ไปที่ MakerDAO เพื่อสร้าง DAI

แลกเปลี่ยน DAI เป็นส่วนหนึ่งของ USDC ทำตลาด Stablecoin DAI-USDC ผ่านแพลตฟอร์มการจัดการสภาพคล่อง Arrakis และรับ G-UNI LP

ให้ยืม DAI อีกครั้งบน MakerDAO โดยมี G-UNI LP เป็นหลักประกัน

ทำซ้ำรอบข้างต้น

คำอธิบายภาพ

การเรียงลำดับ Uni V3 Pool TVL แหล่งข้อมูล: Uniswap V3

คำอธิบายภาพ

อัตราส่วนของแหล่งหลักประกันของ minted DAI แหล่งข้อมูล: https://daistats.com/

หาก Curve เปิดตัว Stablecoin แบบ Decentralized ของตัวเอง คาดว่าจะทำซ้ำวัฏจักรข้างต้นและบรรลุประสิทธิภาพด้านเงินทุน + การปรับปรุง TVL

ชาวสวนแห่งฤดูใบไม้ผลิ: ระบบนิเวศ DeFi

นอกเหนือจากแรงผลักดันของกฎระเบียบในแง่ของการเล่าเรื่องและธุรกิจ เช่นเดียวกับการทำงานด้วยตนเองของ DeFi ชั้นนำ โอกาสอื่นสำหรับการพัฒนา Stablecoin แบบกระจายอำนาจอาจมาจากการส่งเสริมโดยรวมของโครงการที่สามารถสร้างระบบนิเวศ DeFi .

หากเรากล่าวว่าการโต้ตอบระหว่าง MakerDAO และ Uniswap เป็นเพียงความร่วมมือทางธุรกิจประเภทหนึ่งที่อิงตามองค์ประกอบ จากนั้นในช่วงเริ่มต้นของการออกแบบธุรกิจและสร้างระบบนิเวศ DeFi การทำงานร่วมกันระหว่างธุรกิจต่างๆ ในระบบนิเวศจะถูกวางไว้ที่แกนหลัก

สาระสำคัญของการสร้างระบบนิเวศ DeFi คือการบูรณาการในแนวดิ่งของห่วงโซ่ระบบนิเวศ นั่นคือการบูรณาการของระบบนิเวศบนและล่างที่มีการทำงานร่วมกันทางธุรกิจ

ในปัจจุบัน มีสองทิศทางการสำรวจสำหรับการรวมแนวดิ่งนี้

วิธีแรกคือการรวมหลายโครงการเข้าด้วยกันผ่านการควบรวมและซื้อกิจการและการควบคุมเชิงลึกของสิทธิ์การกำกับดูแลของโครงการที่ทำงานร่วมกันเพื่อสร้างระบบนิเวศหรือเมทริกซ์ DeFi AC (Andre Cronje) ผู้พัฒนา DeFi ที่มีชื่อเสียงและผู้ก่อตั้งโปรโตคอล Yean เป็นผู้ปฏิบัติวิธีนี้อย่างจริงจัง ตั้งแต่ DeFi ฤดูร้อนในปี 2020 เป็นต้นมา AC ได้สร้างตัวเองหรือสนับสนุนการสนับสนุนหรือมีส่วนร่วมอย่างลึกซึ้งใน และเกือบจะผสานรวมระบบนิเวศ A DeFi รวมถึงโครงการหลายเส้นทาง เช่น เครือข่ายสาธารณะ (Fantom), DEX (Solidly, Sushiswap), การให้ยืม (Abracadabra, Cream), ผู้รวบรวม (Yearn) และสะพานข้ามโซ่ (Multichain) ได้รับการจัดตั้งขึ้น

อย่างไรก็ตาม ไม่ใช่เรื่องง่ายที่จะประสานงานหลายโครงการด้วยความสนใจ ผู้ใช้ และทีมหลักที่ไม่สอดคล้องกัน ความพยายามนี้ไม่ประสบผลสำเร็จ และ AC ได้ประกาศถอนตัวจากแวดวงด้วยความหงุดหงิด

ในทำนองเดียวกัน การควบรวมและการเข้าซื้อกิจการโครงการให้กู้ยืม Rari Capital โดยโปรโตคอล Stablecoin Fei Protocol ยังไม่ประสบความสำเร็จจนถึงตอนนี้

อีกวิธีหนึ่งคือการสร้างระบบนิเวศที่สร้างขึ้นเอง Binance เป็นผู้ปฏิบัติที่ดีที่สุดของระบบนิเวศที่สร้างขึ้นเองในสาขา Cefi ในช่อง DeFi โครงการตัวแทนของระบบนิเวศที่สร้างขึ้นเองคือ Frax กลุ่มธุรกิจของ Frax ที่เปิดตัวหรือจะเปิดตัวเร็วๆ นี้ ได้แก่: สกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจ (FRAX), การแลกเปลี่ยน (Fraxswap), การให้ยืม (Fraxlend) และธุรกิจการปักหลัก (fraxETH) จากกลุ่มธุรกิจข้างต้น อิทธิพลเหนือการควบคุมของ Frax ที่มีต่อ Convex (Frax กลายเป็นผู้ถือ CVX รายเดียวรายใหญ่ที่สุด) และ Curve และโมดูลเครื่องมือสกุลเงินที่ยืดหยุ่น AMO Frax สามารถสร้างกลุ่มธุรกิจต่างๆ การพัฒนาระยะยาวของ Stablecoin แบบกระจายอำนาจ เป็นหนึ่งในการทดลองที่เราค่อนข้างกังวลเกี่ยวกับทุกวันนี้

อันตรายของ Stablecoin แบบกระจายอำนาจ

แน่นอน แม้ว่าเราจะพบแรงจูงใจในการพัฒนาที่หลากหลายสำหรับฤดูใบไม้ผลิของเหรียญ Stablecoin แบบกระจายอำนาจในตลาดปัจจุบัน แต่ก็ยังมีปัญหาบางอย่างที่ยังไม่ได้รับการแก้ไขที่สมควรได้รับความสนใจจากเรา เช่น:

สินทรัพย์พื้นฐานของโครงการ Stablecoin แบบกระจายอำนาจจำนวนมากคือสินทรัพย์แบบรวมศูนย์ เช่น USDC ตัวอย่างเช่น ในบรรดา DAI ที่ออกนั้น 51.9% ของ DAI มาจาก USDC (ไม่รวม USDC ใน G-UNI LP ที่นี่) หลักประกันเริ่มต้นของ Frax คือ USDC เช่นกัน แต่หลักประกันจริงในปัจจุบันของ FRAX Stablecoin ไม่ใช่ USDC บริสุทธิ์ ซึ่งส่วนใหญ่เป็น LPs ของ Curve Stablecoin Pool ซึ่งหมายความว่าหาก Circle ขึ้นบัญชีดำโปรโตคอล Curve จะไม่สามารถระงับหลักประกันของ Frax Frax สินทรัพย์ทางกายภาพ อย่างไรก็ตาม โปรโตคอล DeFi เช่น Curve จะกลายเป็นเป้าหมายต่อไปของการคว่ำบาตรหรือไม่?

การขยายงบดุล หากโปรโตคอล Stablecoin แบบกระจายอำนาจยังคงใช้กลไกการค้ำประกันมากเกินไป ขนาดของหลักประกันเช่น ETH จะกลายเป็นเพดานสำหรับการขยายงบดุลของโปรโตคอล แน่นอน ตั้งแต่การถือกำเนิดของโมดูล D3M ของ MakerDAO และ AMO V2 ของ Frax พวกเขาสามารถส่งออก DAI และ FRAX ได้โดยตรงผ่านโปรโตคอล เช่น Aave โดยไม่มีหลักประกัน เมื่อผู้ใช้ยืม DAI และ FRAX จาก Aave ผู้ใช้จะได้รับหลักประกัน ซึ่งช่วยปรับปรุงประสิทธิภาพของการขยายทุนของโปรโตคอล แต่ด้วยวิธีนี้ ก็ยากที่จะตอบสนองความต้องการทางการเงินของธุรกิจ Web3 ทั้งหมด

เขียนในตอนท้าย

เขียนในตอนท้าย

"มูลค่าการกู้คืนจากภัยพิบัติ" ของเหรียญ Stablecoin แบบกระจายอำนาจในฐานะชั้นการชำระบัญชีของ Web3 ได้รับการเปิดเผยเพิ่มเติมหลังจากเหตุการณ์ Tornado Cash แน่นอน เราเชื่อว่า Circle จะพยายามอย่างดีที่สุดในการยับยั้งตัวเองเมื่อช่วยเหลือหน่วยงานกำกับดูแลในการปราบปราม หาก USDC ขึ้นบัญชีดำ Tornado Cash มันก็สมเหตุสมผล เมื่อมันเริ่มโจมตี DeFi ถัดไปเช่น Curve มันอาจจะดีกว่า โปรโตคอลสูญเสียความไว้วางใจจากผู้ใช้ Web3 ก่อนหน้านี้โดยสิ้นเชิงและถูกบังคับให้ถอนตัวออกจากตลาดนี้

แต่คำถามคือเมื่อถึงเวลานั้น Stablecoin แบบกระจายศูนย์จะพร้อมรับผู้ใช้และเงินทุนที่หนีจาก Stablecoin แบบรวมศูนย์หรือไม่

เห็นได้ชัดว่ายังไม่ได้

ลิงค์ต้นฉบับ